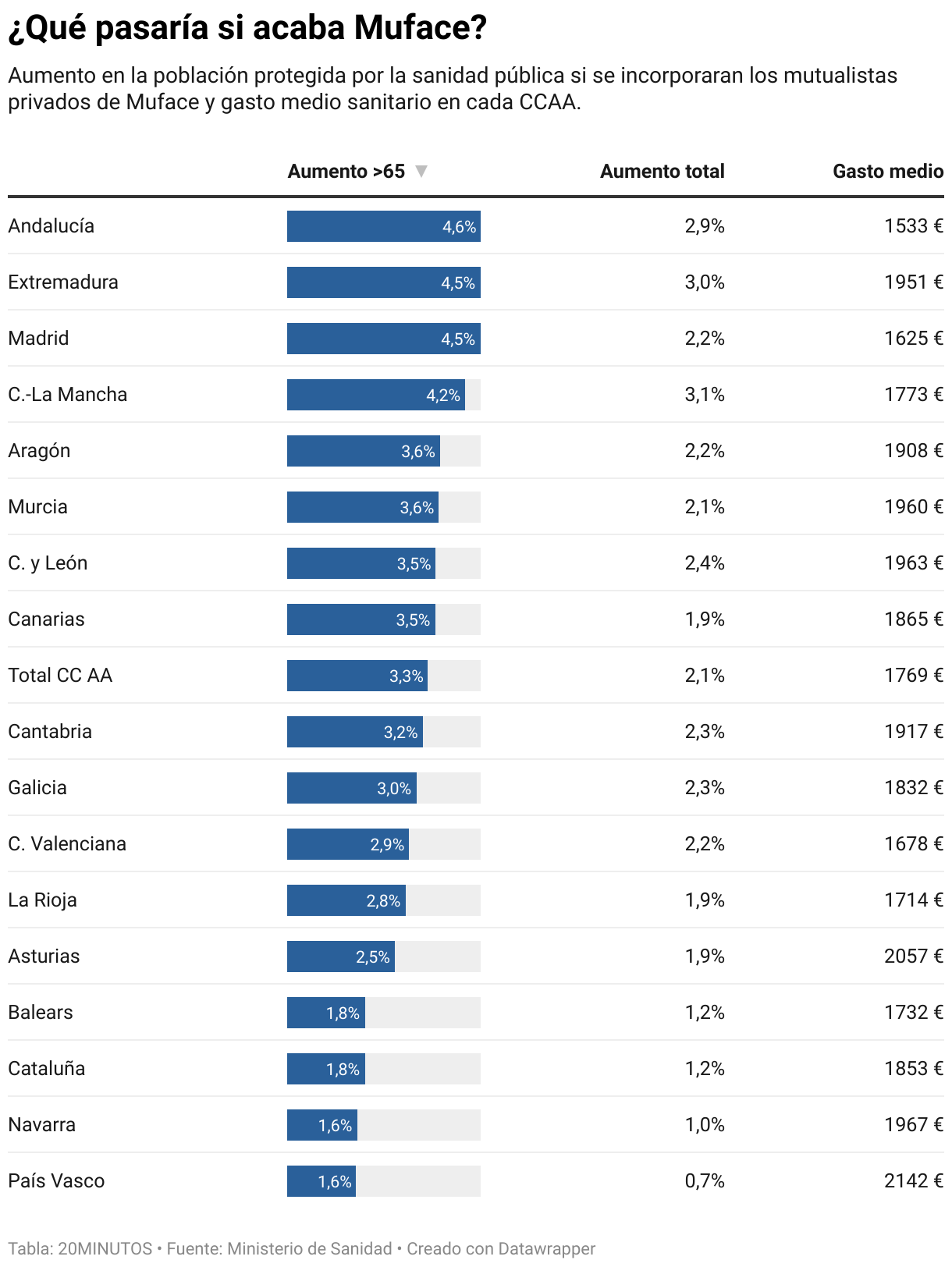

El destino de Muface, la mutua de la que depende la sanidad de 1,5 millones de funcionarios —un millón de ellos en la sanidad privada— lleva ya más de un mes en el aire. El Gobierno prepara una nueva licitación con las aseguradoras para tratar de salvar el sistema, pero si las negociaciones fracasan, el fin de Muface es una posibilidad real. Si esto sucediera, habría una serie de comunidades autónomas que se verían particularmente afectadas. Se trata de Madrid, Andalucía y Extremadura, que son los territorios donde más crecería la población sanitaria envejecida con el trasvase de funcionarios.

En concreto, estas tres autonomías registrarían incrementos del entorno del 4,5% en su población sanitaria mayor de 65 años, que es el grupo de edad que más coste supone para el sistema, dado que el uso que hacen del mismo los mayores es más intensivo. Además, en el caso de Madrid y Andalucía se añade el condicionante de que son los dos territorios con menor gasto sanitario medio por habitante.

Castilla-La Mancha también notaría un impacto importante al ser la comunidad donde más funcionarios con sanidad privada de Muface transitarían a la pública, aunque en su caso el peso de la población envejecida es algo menor. El otro lado del espectro lo encarnan, País Vasco, Navarra, Baleares y Cataluña, donde el aumento de la presión para la sanidad pública no llega al 2% de la población protegida.

Este aumento en la presión de unos sistemas sanitarios ya de por sí tensionados traerá, sin duda, consecuencias. Los analistas consultados por este periódico auguran momentos de tensión a corto plazo, aunque consideran que si el Estado transfiere los recursos suficientes, el trasvase a la sanidad pública es perfectamente viable.

"Lo más probable es que haya tensiones durante algunos años. Más colas, tensiones en los servicios… pero si los recursos que se están destinando a Muface se destinaran adecuadamente al sistema nacional de salud no debería haber problemas", reflexiona Sergi Jimenez, catedrático de Economía la Universitat Pompeu Fabra (UPF) e investigador en el Centro de Investigación en Economía y Salud en dicha institución.

Según un informe elaborado por la Cátedra Extraordinaria de Salud Sostenible y Responsable de la Universidad Complutense de Madrid (UCM), el coste que supondría el fin de Muface para las arcas públicas rondaría los 1.000 millones de euros. Esta cátedra, en la que colabora también la patronal de las aseguradoras sanitarias ASPE, estima que esta es la diferencia entre la prima que paga Muface y el gasto sanitario total. En el citado documento se resumen algunos de los efectos que podría tener el fin de Muface sobre el sistema público.

Uno de los más llamativos es el aumento en la demanda en atención primaria, ya de por sí saturada en muchas comunidades autónomas. El informe de la UCM estima que haría falta aumentar en casi 4.000 las camas hospitalarias, algo que puede ser "muy complicado de absorber" en provincias como Madrid, Sevilla, Valencia o Barcelona, señalan. También, añaden que las listas de espera en consultas externas se dispararían un 266% mientras que la espera quirúrgica se duplicaría.

Consecuencias inciertas

No obstante, estas previsiones están rodeadas de gran incertidumbre. En primer lugar, porque no está nada claro que todos los funcionarios decidieran pasarse a la pública. Si esto sucediera, es de esperar que muchos de ellos optasen por contratar seguros privados para mantener, aunque sea parcialmente, las coberturas de las que disfrutan ahora. Sobre todo si se tiene en cuenta que tres de cada cuatro mutualistas son funcionarios del grupo A, el que ofrece mejores retribuciones.

"Mucha gente que ahora está en Muface va a suscribir pólizas privadas. Si no se firmase el convenio, las propias empresas van a ofrecer aseguramiento complementario a coste relativamente bajo", reflexiona Guillem López Casasnovas, director del Centro de Investigación en Economía y Salud en la UPF en conversación con este periódico. "Las aseguradoras han visto que les puede salir más rentable olvidarse de la prima de Muface e ir al aseguramiento complementario. Creo que hay empresas que no van a firmar porque ya les va mejor con esto", añade.

Este efecto podría notarse especialmente en la atención primaria o las consultas de los especialistas, donde se realizan los diagnósticos. "Buena parte de la gente con pólizas privadas lo que quiere es no esperar para el diagnóstico", sostiene López. "El problema está que cuando tienes el diagnóstico te vas a la pública para el tratamiento: pagando te saltas una de las dos listas de espera. Desde un punto de vista de la equidad, esto también tiene sus consecuencias", concluye.